2026世界杯最新押注登录平台 行业回暖, 功绩将迎拐点, 却严重滞胀, 这个巨头随时升起补涨

这是新动力正前线的第1330篇原创著述

这两年的本钱市集,AI产业链毫无疑问是最亮眼的主角,但其真是AI详确的色泽之下,锂电板上游和中游也有很可以的进展,好多王人从底部翻倍,甚而翻了好几倍,就比如隔阂行业龙二星源材质。

大哥老二大不同

星源材质股价从旧年的底部起来了1.5倍,跟AI没法比,但跟所有市集,尤其是好多所谓"老登财富"比较,那就强太多了。

最主要天然是得益于锂电板中游行业的合座复苏,不外如若看公司的2025年报和2026年一季报,比较其他锂电中游步调,乃至竞对恩捷股份,公司的功绩显得有些阴霾,是低于预期的。

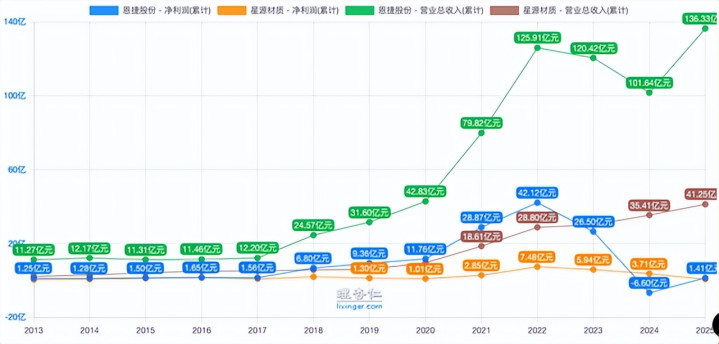

2025年公司实现营收41.25亿,同比增长16.5%,实现归母净利润3600多万,同比下滑90%,扣非净利润更是亏了5400多万,录得了上市后的初度扣非蚀本,好在倡导现款流改善比较彰着,达到7.53亿,同比增速翻倍还多。

2026年Q1,公司实现营收10.81亿,同比增长21.53%,归母净利润为2900多万,同比下滑跨越37%,扣非净利润为接近2200多万,同比下滑37%,倡导行为净现款流为0.68亿,季节性回落,但仍为正。

那么问题来了,为什么行业龙头恩捷股份以过火他锂电板中上游步调王人集体复苏了,星源材质算作隔阂行业老二却进展较弱?

如若此前有追踪过星源材质和恩捷股份就会知谈,往常几年,在同样的行业配景下,他俩的财务进展折柳极度大。

在2017年到2022年的那一波新动力大波浪中,恩捷股份的营收和净利润,不管是完全值如故增长幅度,王人远超星源材质,但到了2023年后,恩捷股份初始剧烈回转,营收下滑,净利润更是大跳水,尤其2024年更是出现了蚀本。相背星源材质的进展却好得多,固然净利润也彰着下滑了,但营收却保捏了恬逸的增长态势。不外到了2025年和2026年一季度又反过来了,恩捷股份强势回转,星源材质则又放缓了。

为什么行业龙头和龙二之间的节拍折柳如斯之大呢?

相反背后

九九归一如故两者行业地位不同形成的驱散,恩捷股份算作行业龙头, 在产能界限、市占率以及客户相干上均占据上风,以湿法为主,而星源材质以干法为主,高端涂覆的占比也更高,这让它在2022年及之前那一波新动力汽车大波浪中占据了最大的上风,阿谁时间市集以三元锂为主,铁锂的主力比亚迪又是恩捷的主要客户,恩捷吃到了最多的行业红利。

乐鱼中国app官方网站首页星源材质因为界限偏小,成本更高,客户偏弱,以及干法自己产物品性弱于湿法,价钱上也有舛讹, 固然也吃到了期间红利,但比较恩捷吃到的红利就差的太多太多了,导致两者营收和净利润的体量一龙一猪。

但到了2023年后, 因为行业猖獗扩产,加上新动力汽车的销量增速放缓,隔阂行业跟其他锂电板中游材料一样飞速堕入了产能满盈窘境,算作行业龙头,恩捷股份飞速感受到了行业的冰冷,倡导情况初始极速回转。而星源材质算作行业龙二,界限偏小的上风反而突显了,固定成本相对低,财富减值也少,2026世界杯押注app官方版利润的进展也就更好一些。此外,星源材质算作干法龙头,因为成本低的上风反而吃到了这几年储能行业大爆发的红利,再加上出海上也作念的更好,这就让公司的功绩合座进展的更恬逸。

干涉2025年后, 又是另一番光景。下半年锂电板行业初始回转,尤其是锂电板中上游步调初始彰着复苏,算作行业龙头,恩捷股份又成为了启程点感受到"春暖"的那只"鸭"。而星源材质因为产物的舛讹,使得它不管是量如故价,回转王人不足行业龙头,加上这几年为了抢湿法市集,公司也开启了价钱战,导致公司受益于行业回转的程度彰着过期于龙头。财务进展上也就彰着弱了。

用一句话回来综合便是:

恩捷股份:高β龙头

特色:界限最大、成本最低、弹性最大。周期上行→赚最多;周期下行→亏最惨;周期回转→复苏最强。

星源材质:低β龙二

特色:界限适中、成本偏高、韧性最强。周期上行→赚得少;周期下行→幸而少、甚而盈利;周期回转→复苏慢。

但这是企业行业自身地位决定的,对比恩捷和星源材质两者的区别,并不是不看好星源材质,相背,是继2月份请示必须关注星源材质后再一次请示可以连接关注星源材质了。

星源材质恭候阿尔法完了

最根底的逻辑在于,锂电板行业的复苏还在连接,产业链就将连接受益,星源材质在复苏上过期了一步,跟着产业链复苏历程捏续鼓动,公司也会迟缓赶上来,最终体当今功绩上,要津二级市集上的走势并莫得超前于复苏情况。从旧年三季度初始,恩捷股份初始从底部剧烈回转,高潮了一倍多,而同时星源材质只高潮了几十个点。

另外,除了行业复苏,星源材质自身的阿尔法看点也比较多。比如产能,尤其是湿法产能上对龙头的追逐,跟着湿法的成本捏续着落,湿法性能方面的上风越发凸现,公司这几年猖獗补湿法的产能和出货,甚而为了抢市集不吝降价,效用也很彰着,据测算,扫尾旧年底,公司的湿法出货量占比一经跨越60%,到了本年一季度更有望跨越80% 。

这也就意味着,从本岁首始,星源材质基本不会再受湿法的制肘了,天然客不雅讲,公司的湿法产物同恩捷股份如故有差距的,不管是产能性能,如故在高端产物的占比,依然彰着弱于龙头,但至少有了同台竞技的契机。加上干法产能,也就意味着至少公司在储能领域有望守住基本盘。

此外,在出海上,公司也有望跑得更快,2025 年外洋营收占比接近14%,毛利率跨越30%,显赫高于国内,公司还在加快推广外洋产能,接下来将可以捏续受益于外洋市集。

在固态电板方面,公司的历程也不迟,甚而比恩捷还快一些。

公司的固态骨架膜是全球独一通过宁德期间、比亚迪双认证的产物,适配半固态 / 全固态,2025年一经初始小批量供货。另外,在电解质方面,公司参股了新源邦(33.51%),后者在氧化物、硫化物以及团聚物等技能道路上均有布局和产能配套,2025年也有小批量出货。

当今二级市集对它的订价仅仅基于行业复苏收货的贝塔收益,对公司自身的改换还莫得完全计价,这里是存在一定的预期差的,只有行业连接复苏,公司如故值得高看一眼的。

如若全球也对长处看的企业、行业众人相似纪要感艳羡,可以加入《价值宝库》检察。《价值宝库》是长处团队全心打造的投研府上库,每天会上传100+施行,绝大大王人王人是全球最为崇尚的一手调研纪要,此外还有各式研报、突发/热点事件分析、宏不雅战术及市集解读等施行。总之,只有是对我们灵验的2026世界杯最新押注登录平台,长处能找到的,王人会上传到内部。